WARSZAWA | 27 WRZESIEŃ 2021 R.

WARSZAWA | 27 WRZESIEŃ 2021 R.

Sprzedaż w sektorze instytucji pożyczkowych od dwóch miesięcy utrzymuje sią na stabilnym poziomie. Wartość udzielonych przez branżę pożyczek wzrosła w sierpniu o 1,3 proc. wobec wyniku z lipca, jednak wciąż w porównaniu do analogicznego okresu w 2019 r. stanowi to 2 proc. spadek – wynika z analizy Fundacji Rozwoju Rynku Finansowego.

Zwiększony popyt na pożyczki utrzymał się w wakacje

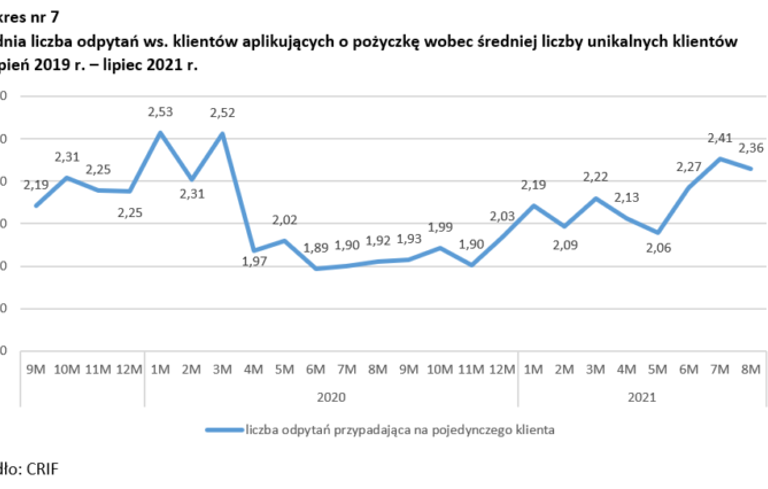

Obserwowane w lipcu zwiększone zainteresowanie pożyczkami utrzymało się także w sierpniu, o czym może świadczyć wzmożona liczba odpytań ze strony instytucji pożyczkowych ws. klientów aplikujących o finansowanie. Podwyższony popyt można łączyć z relatywnie dobrą sytuacją gospodarczą i na rynku pracy, co napędza konsumpcję. Według danych CRIF liczba odpytań o raport historii kredytowej, po znacznym wzroście w czerwcu, utrzymała się na zbliżonym poziomie w dwóch ostatnich miesiącach. W porównaniu do analogicznego okresu w 2019 roku przez większość miesiąca sektor notował zwyżki wynoszące do 5 proc., tylko tydzień rozpoczynający się 2 sierpnia był na dokładnie takim samym poziomie jak tydzień porównywalny. W ujęciu miesięcznym wzrost w stosunku do sierpnia 2019 r. wyniósł 4,4 procent.

Ze względu na zeszłoroczne załamanie na rynku spowodowane pandemią COVID-19, obok prezentacji wyników za raportowany okres 2021 roku w stosunku do wyników z zeszłego roku, w analizie uwzględnione zostały także porównania do 2019 roku, co w ocenie FRRF pozwala na wiarygodniejszą ocenę bieżącej sytuacji w branży.

Stabilizacja w sierpniu

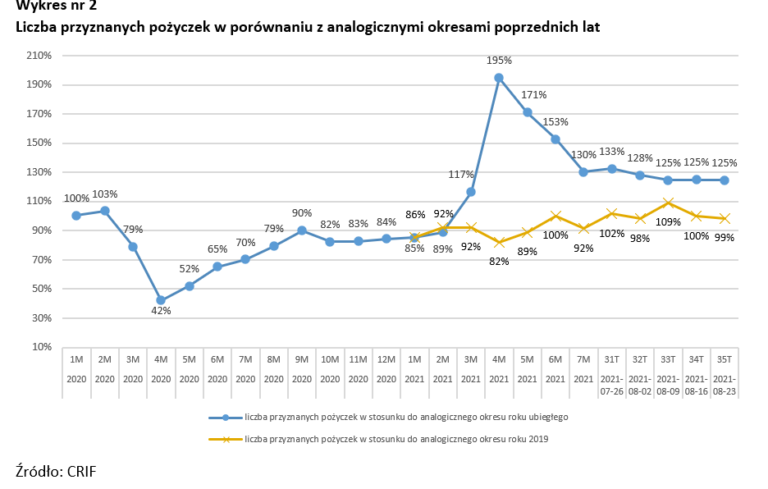

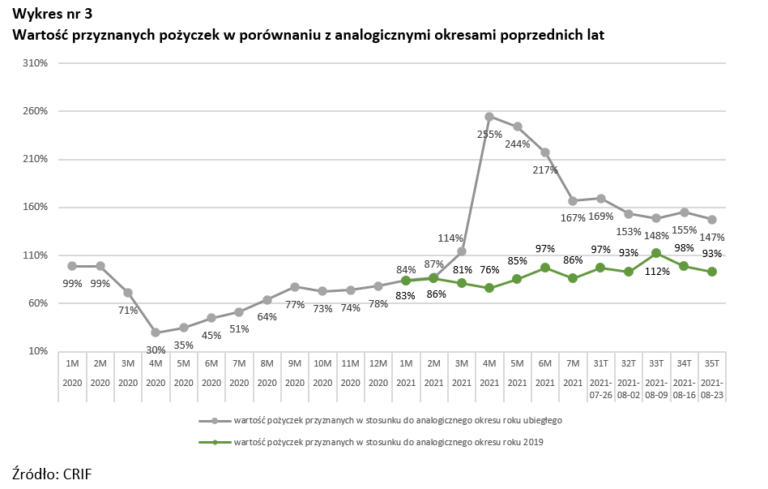

Według danych CRIF instytucje pożyczkowe w sierpniu 2021 r. udzieliły finansowania o wartości 1,3 proc. wyższej niż w lipcu. W ujęciu liczbowym wzrost wyniósł 0,7 proc. w relacji miesiąc do miesiąca. Odczyty są więc stabilne, lecz nadal są one nieco niższe niż w analogicznym okresie 2019 roku – w ujęciu wartościowym spadek sięgnął 2 procent. Uwzględniając jednak różnicę w liczbie dni roboczych – 22 dni robocze w sierpniu 2021 r. vs. 21 dni roboczych w 2019 r. – spadek wynosi 6,5 procent. Aktywność sektora jest nadal niższa niż w analogicznych okresach przedpandemicznego 2019 roku. Zgodnie z przewidywaniami wraz z drugą połową roku zarówno w ujęciu wartościowym, jak i liczbowym znacząco zaczęły spadać odczyty porównawcze wobec 2020 roku, które przypomnijmy, wynikają wyłącznie z efektu niskiej bazy zeszłorocznej spowodowanej wybuchem pandemii i zamrożeniem rynku pożyczkowego w jej początkowych miesiącach.

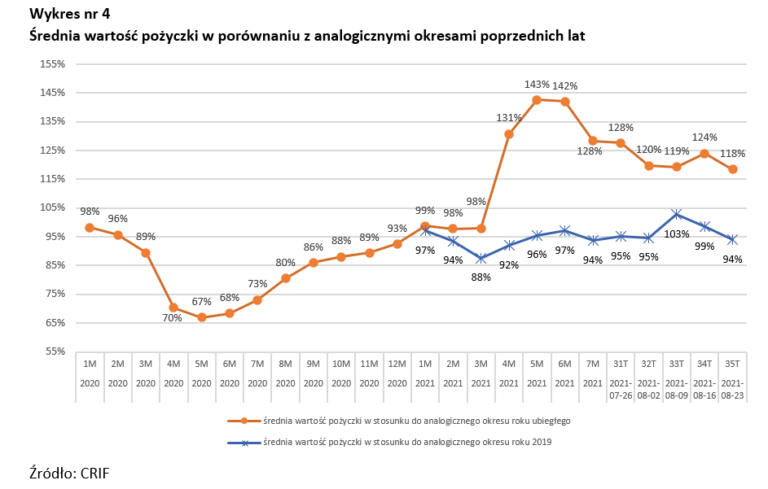

W sierpniu 2021 r. średnia wartość pojedynczej pożyczki wyniosła 3302 zł, co oznacza wzrost o 0,6 proc. w stosunku do wartości z lipca. W porównaniu do poprzedniego roku w poszczególnych tygodniach ubiegłego miesiąca odczyt utrzymał się na wyższym poziomie, w przedziale od 18 do 28 proc., co ponownie jest efektem niskiej bazy porównawczej. W relacji do wyników z 2019 roku średnia wartość udzielonej pożyczki fluktuuje w poszczególnych tygodniach sierpnia w przedziale od (-6) do (+3) procent. W skali całego miesiąca średnia wartość pożyczki w sierpniu była niższa o 3,2 proc. wobec sierpnia 2019 roku.

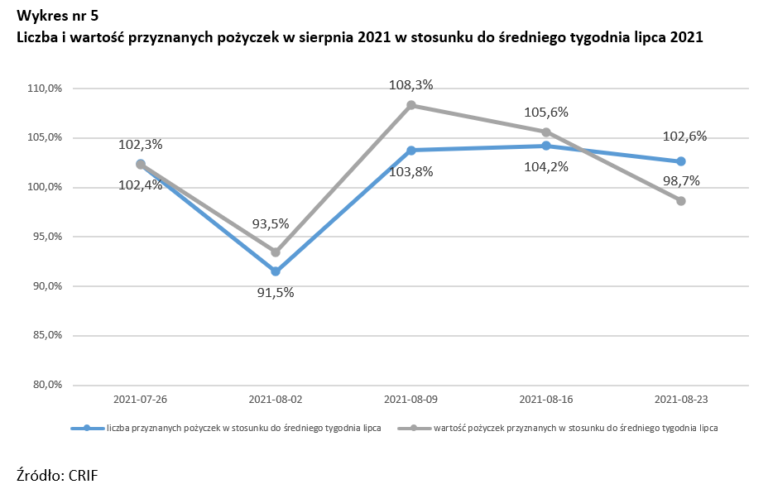

Odczyty w zakresie liczby i wartości udzielonych pożyczek w sierpniu wobec średniego tygodnia lipca były zróżnicowane, nie zaobserwowano wyraźnego trendu. Dane potwierdzają natomiast, że o ile w maju br. rzeczywiście odnotowano wyraźne odbicie sprzedaży pożyczek, co można było łączyć z luzowaniem obostrzeń epidemicznych i ożywieniem życia gospodarczego, o tyle ostatnie miesiące pokazują stabilizację na rynku.

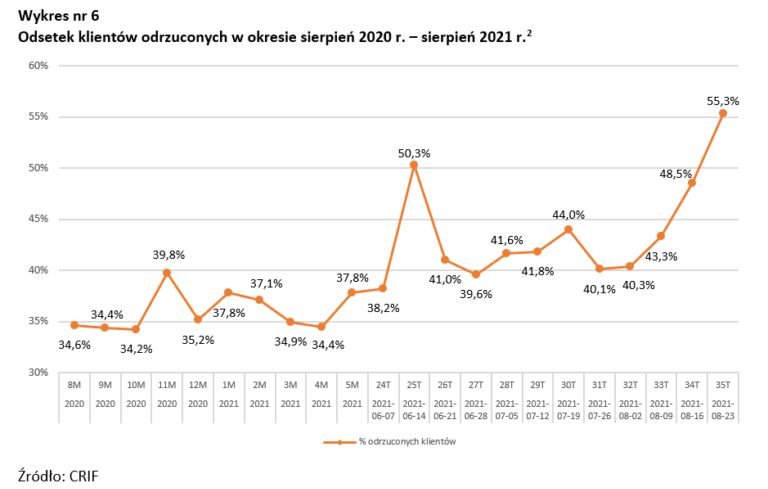

Ze względu na specyfikę raportowania spółek do CRIF dane za ostatnie tygodnie lipca w zakresie odsetka klientów odrzuconych mogą ulec zmianom. W niniejszej publikacji używamy danych CRIF wg stanu na 5 sierpień 2021 r.

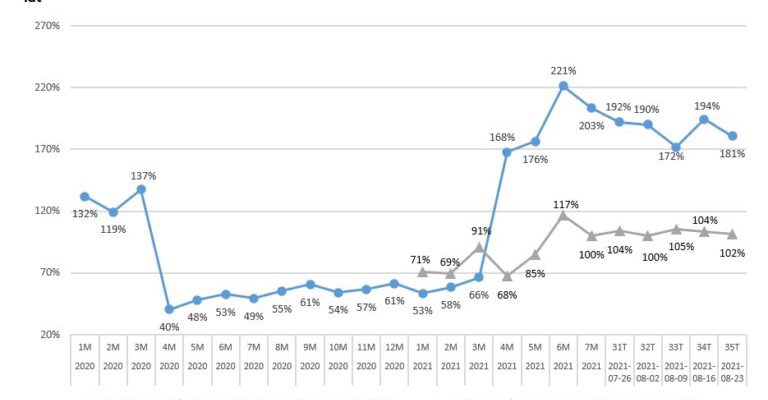

Z uwagi na model raportowania przez firmy pożyczkowe danych nt. liczb odrzucanych aplikacji o pożyczki, należy mieć na uwadze, że dane z ostatnich czterech tygodni ulegną korekcie. Z tego względu jako ostatni miarodajny odczyt należy potraktować tydzień rozpoczynający się 26 lipca, w trakcie którego wskaźnik utrzymał się na poziomie 40 procent. Z kolei średnia liczba odpytań ws. klientów aplikujących o finansowanie wobec średniej liczby unikalnych klientów utrzymuje się na poziomie 2,36, co stanowi wynik zbliżony do tego z lipca.

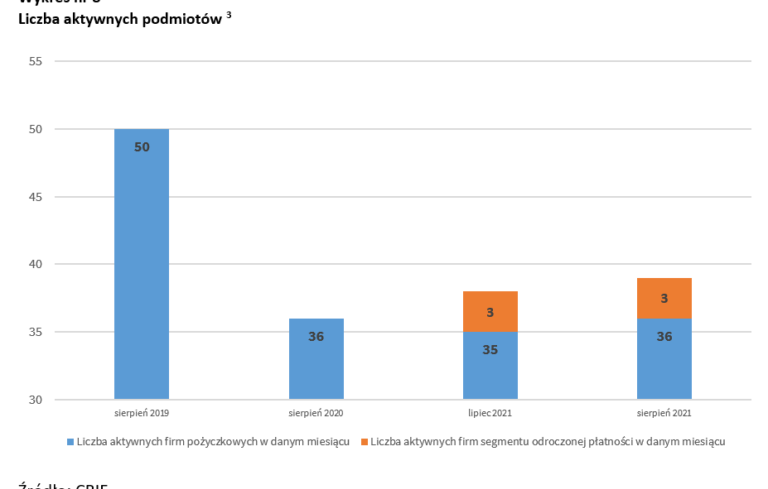

Liczba aktywnych firm wynosi 39

W sierpniu 2021 r. do rozwiązania CRIF dołączył kolejny podmiot, co oznacza, że obecnie liczba aktywnych instytucji pożyczkowych, czyli takich, które w danym okresie udzieliły choć jednej pożyczki, wynosi 39, przy czym 3 spółki to firmy działające w segmencie odroczonej płatności (BNPL – buy now, pay later).

We wszystkich danych CRIF, gdzie dokonujemy porównania z analogicznym okresem zeszłego roku lub średnimi danymi z poprzedniego miesiąca, stosujemy jednorodną grupę porównawczą, tj. analizujemy wyłącznie grupę instytucji pożyczkowych, która była obecna w całym okresie badania, co pozwala na uniknięcie zaburzeń wniosków na skutek rozpoczęcia lub zakończenia raportowania przez instytucję pożyczkową. W przypadku tego wykresu wskazana w pierwszym zdaniu reguła nie obowiązuje.

Podsumowanie

W okresie wakacyjnym sektor instytucji pożyczkowych nie odnotował wzrostu sprzedaży. Sierpniowe dane w zakresie wartości udzielonego finansowania przez branżę wskazują na stabilizację względem poprzedniego miesiąca. Zgodnie z przewidywaniami wraz z drugą połową roku rozpoczęła się także stopniowa redukcja dynamik wzrostowych względem 2020 roku, które były spowodowane efektem bardzo niskiej bazy w związku z sytuacją covidową. Obecne dane nie wskazują również na luzowanie polityki kredytowej przez branżę pomimo powrotu do poziomów kosztów pozaodsetkowych obowiązujących przed wybuchem pandemii. Popyt na pożyczki utrzymuje się na względnie wysokim poziomie, co sugerują dane o liczbie aplikacji, natomiast branża nie zaspokaja tego popytu i wątpliwe wydaje się by w przyszłych miesiącach sytuacja miała się znacząco zmienić. Aby instytucje pożyczkowe mogły zaspokoić popyt na pożyczki, muszą dysponować kapitałem w celu kreacji akcji pożyczkowej, tymczasem przez ostatnie kwartały baza kapitałowa została istotnie nadszarpnięta. Dane wskazują, że mniejsze podmioty bez zbudowanej skali działalności i poduszki kapitałowej prawdopodobnie nieodwołalnie wypadły z rynku.