W coraz bardziej niepewnym i niestabilnym otoczeniu globalnym kondycja ryzyka kredytowego przedsiębiorstw w sektorze niefinansowym jest stabilna.

Globalne dane CRIF pokazują, że roczne wskaźniki niewypłacalności mogą wzrosnąć do 0,48% w 2026 roku i 0,58% w 2027 roku z poziomu ok. 0,4% w latach 2024–2025. W scenariuszu negatywnym mogą one wzrosnąć nawet do 0,71% w 2027 roku, pozostając silnie powiązane z rozwojem sytuacji makroekonomicznej, geopolitycznej oraz warunków (*1).

Sektory budownictwa i nieruchomości są najbardziej narażone na ryzyko, ale i przetwórstwo przemysłowe i handel detaliczny znajdują się pod coraz większą presją.

Przedsiębiorstwa z sektora niefinansowego w Unii Europejskiej („UE-27”) dotykają w ciągu ostatnich kilku lat długie okresy wstrząsów gospodarczych i geopolitycznych. Pomimo trudnego otoczenia – charakteryzującego się skutkami pandemii COVID-19, skokami inflacyjnymi, restrykcyjną polityką pieniężną, zakłóceniami w łańcuchach dostaw i napięciami geopolitycznymi – europejskie firmy wykazały się niezwykłą odpornością.

Potwierdza to ogólnie stabilny i bezpieczny profil ryzyka kredytowego w latach 2022–2024.

Ta odporność jest jednak obecnie poddawana próbie. Przedsiębiorstwa z UE-27 mierzą się z rosnącą presją wynikającą z pogarszających się warunków makroekonomicznych i wysokiej niepewności geopolitycznej. Choć negocjacje między USA a Iranem w sprawie osiągnięcia porozumienia wciąż trwają, CRIF przewiduje wzrost ryzyka kredytowego w okresie 2026–2027.

Takie wnioski płyną z pierwszej edycji raportu „CRIF European Credit Outlook. Dzięki zintegrowaniu wskaźników niewypłacalności, autorskiego systemu scoringowego, wskaźników finansowych, trendów sektorowych, dynamiki bankowej oraz scenariuszy prognostycznych, „CRIF European Credit Outlook” zapewnia kompleksową ocenę profilu ryzyka kredytowego ok. 48 000 firm niefinansowych w całej UE-27, których przychody przekraczają 50 mln EUR (*2).

Raport stanowi unikalny punkt odniesienia (benchmark) dla oceny ryzyka kredytowego europejskich przedsiębiorstw.

„Po silnym wzroście przychodów w 2022 roku, napędzanym zarówno ożywieniem po pandemii, jak i wysoką inflacją, tempo wzrostu w Unii Europejskiej stopniowo ustabilizowało się w 2024 roku, osiągając średnio około 4%. Jednak w porównaniu z samym rokiem 2025, obecne otoczenie makroekonomiczne uległo istotnej zmianie. Stało się tak głównie z powodu zewnętrznych szoków związanych z niedawnym wybuchem konfliktu na Bliskim Wschodzie, co wywołało szereg skutków w transporcie, kosztach energii i łańcuchach dostaw wielu branż produkcyjnych na całym kontynencie. Wszystko to skutkuje obniżeniem oczekiwań co do wzrostu gospodarczego i podniesieniem prognoz inflacyjnych dla 27 państw członkowskich.

Sukces i trwałe porozumienie między USA a Iranem mogłyby częściowo poprawić oczekiwania wobec fundamentów makroekonomicznych. W 2026 roku dostępne rezerwy płynności mogą stanowić pewien stopień ochrony przed negatywnymi skutkami niekorzystnej dynamiki geopolitycznej. W tym sensie zaangażowanie unijnych instytucji finansowych we wspieranie płynności przedsiębiorstw będzie decydującym czynnikiem w radzeniu sobie z potencjalnymi ryzykami wynikającymi z niestabilnego i zmiennego otoczenia gospodarczego” – powiedział Carlo Gherardi, Prezes i CEO CRIF.

„CRIF opracował zaawansowane narzędzia analityczne, które pozwalają instytucjom finansowym i sektorowi bankowemu na włączenie tych nowych geopolitycznych czynników ryzyka do decyzji kredytowych. Wspiera to zrównoważone finansowanie i długoterminowy rozwój europejskiego systemu produkcyjnego, pomimo trwającej globalnej niepewności i niestabilności”- dodał.

Autorski model scoringowy CRIF

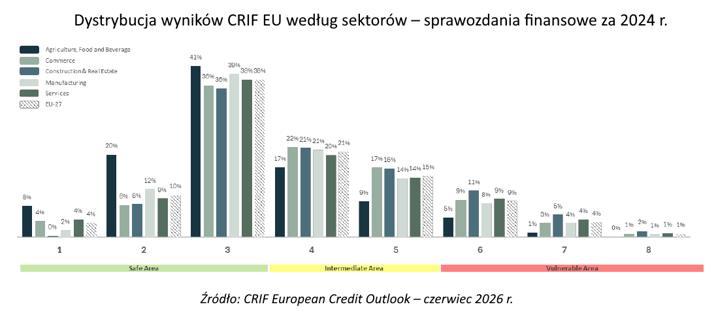

Na podstawie najnowszych dostępnych sprawozdań finansowych, przedsiębiorstwa w strefie UE-27 wykazały ogólnie stabilny profil kredytowy na satysfakcjonującym poziomie. Ocena ta została przeprowadzona przy użyciu autorskiego modelu scoringowego CRIF („CRIF EU Score”), zaprojektowanego do ewaluacji europejskich firm według ujednoliconego podejścia, co zapewnia pełną porównywalność między krajami.

Zgodnie z wynikami modelu obserwujemy następujące trendy i prognozy:

Ponad połowa przedsiębiorstw (średnio ok. 52% w okresie 2022–2024) kwalifikowała się do kategorii „Bezpieczna”(Safe),

Tylko niewielka część (13%) wykazała „Wrażliwy” (Vulnerable) profil ryzyka kredytowego.

Wyniki te odzwierciedlają zdolność firm do absorbowania licznych wstrząsów – od skutków popandemicznych po inflację i zakłócenia w łańcuchach dostaw wywołane wojną na Ukrainie.

Na rozkład ryzyka pozytywnie wpłynęło zarówno wdrożenie przez europejskie rządy środków pomocowych, jak i wsparcie instytucji finansowych. Portfel niespłaconych kredytów wzrósł o ok. 4,3% między grudniem 2021 a grudniem 2024 roku (*3), podtrzymując płynność przedsiębiorstw, która była kluczowym czynnikiem łagodzącym negatywne skutki wspomnianych trudnych warunków. Poziom portfela kredytowego rósł również w całym 2025 roku (ok. +2,4% od grudnia 2024 do grudnia 2025 r.) oraz w pierwszym kwartale 2026 roku (ok. +1,2% od grudnia 2025 do marca 2026 r.), pomimo bardziej wymagającego otoczenia.

Z perspektywy wyników gospodarczych i finansowych w okresie 2023–2024, podczas gdy europejskie przedsiębiorstwa nadal wykazywały solidny profil płynności i wskaźniki zdolności do obsługi zadłużenia, wzrost przychodów spowolnił (+3,9% w 2024 r.), a trend zysku operacyjnego (EBIT) znalazł się pod presją (-1% w 2024 r.)**. Niewielki wzrost przychodów odnotowany przez europejskie firmy w 2024 roku był spójny ze wzrostem Produktu Krajowego Brutto (PKB) UE-27 o około 1%. Podkreśla to pewne słabości, które negatywnie wpływały i nadal wpływają na konkurencyjność europejskich graczy na rynkach międzynarodowych oraz na stan popytu krajowego.

Ryzyka geopolityczne kluczowe dla zrozumienia ewolucji ryzyka kredytowego

Analiza historyczna wskazuje, że europejskie przedsiębiorstwa utrzymały średnio satysfakcjonujący profil ryzyka kredytowego, aczkolwiek w coraz bardziej niepewnym i niestabilnym otoczeniu globalnym.

Rosnące znaczenie ryzyk geopolitycznych staje się kluczowym motorem dynamiki ryzyka kredytowego.

Obecne napięcia na Bliskim Wschodzie wywierają presję na wzrost kosztów energii i surowców produkcyjnych, a także na niezawodność łańcuchów dostaw. Przyczynia się to do prognoz wyższej inflacji i presji na wzrost gospodarczy w 2026 roku. Czas trwania potencjalnych dalszych zakłóceń na kluczowych szlakach handlowych, w tym w Cieśninie Ormuz, będzie miał krytyczne znaczenie dla trendów inflacyjnych i PKB w całej Europie, co przełoży się bezpośrednio na politykę pieniężną Europejskiego Banku Centralnego.

Scenariusze CRIF na 2026 rok

Scenariusz optymalny przewiduje skromny wzrost PKB UE-27 o 1%, umiarkowany wzrost inflacji do około 3% oraz niewielki wzrost stóp procentowych, przy założeniu stopniowej deeskalacji konfliktu USA-Iran w drugiej połowie 2026 roku i umiarkowanie zacieśnionych warunkach kredytowych.

W przypadku niepowodzenia obecnych negocjacji i nowej eskalacji konfliktu na Bliskim Wschodzie, prognozowany jest wzrost PKB bliski zeru, inflacja na poziomie około 5% oraz wzrost stóp procentowych do ok. 3,5%. Mogłoby to skutkować bardziej selektywnym podejściem do przyznawania kredytów, negatywnie wpływając na elastyczność finansową najsłabszych europejskich firm (scenariusz negatywny).

Prognoza kredytowa na lata 2026–2027

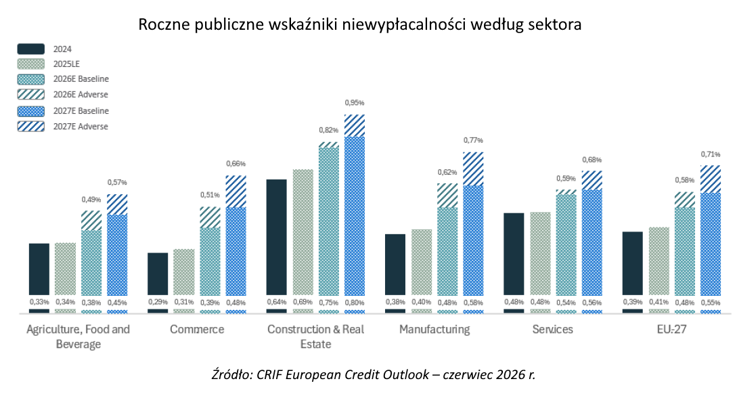

Zgodnie ze scenariuszem bazowym CRIF, oczekuje się, że roczne wskaźniki niewypłacalności europejskich przedsiębiorstw wzrosną w 2026 roku, osiągając 0,48% (wobec ok. 0,4% w latach 2024 i 2025 według ostatnich szacunków). W scenariuszu negatywnym wskaźniki te mają wzrosnąć wyraźniej – do 0,58%.

W 2027 roku wskaźniki niewypłacalności powinny dalej rosnąć, przy czym wyraźniejsze pogorszenie nastąpi w scenariuszu negatywnym. W szczególności stopa niewypłacalności w UE-27 prognozowana jest na poziomie 0,55% w scenariuszu bazowym oraz 0,71% w scenariuszu negatywnym. Prognozy na 2027 rok pozostają wysoce zależne od rozwoju warunków makroekonomicznych, geopolitycznych i kredytowych w całym 2026 roku. Trendy te nie są jednak jednolite we wszystkich sektorach.

Prognozy wskaźników niewypłacalności uwzględniają również wysoki stosunek długu publicznego do PKB w krajach UE-27. Ograniczyłoby to zdolność europejskich rządów do wdrożenia wsparcia na szeroką skalę (porównywalnego z działaniami podczas kryzysu COVID-19) bez naruszania stabilności fiskalnej. W tym kontekście na zdolność przedsiębiorstw do poruszania się w obecnym otoczeniu makroekonomicznym i geopolitycznym pozytywnie wpłynie oczekiwane, dalsze wsparcie ze strony instytucji finansowych. Stanowi ono kluczowy czynnik łagodzący, pomagający utrzymać płynność firm i zarządzać ryzykiem spadków, zwłaszcza w bardziej niekorzystnych scenariuszach.

Ryzyko kredytowe w podziale na sektory

W strukturze analizy największą koncentrację przedsiębiorstw o przychodach przekraczających 50 mln EUR odnotowano w sektorze Handlu (31%), a następnie w Usługach (29%) i Przetwórstwie Przemysłowym (27%). Sektory Rolnictwa, Żywności i Napojów (7%) oraz Budownictwa i Nieruchomości (6%) mają mniejszy udział.

Budownictwo i Nieruchomości

Był to najbardziej wrażliwy sektor. W 2024 roku jedynie 44% firm znajdowało się w „obszarze bezpiecznym” (wobec 51% dla średniej UE-27), a 18% w „obszarze wrażliwym” (wobec 13% dla UE-27).

Odzwierciedla to strukturalną ekspozycję na cykliczny popyt, ryzyko wykonawcze oraz zmienność kosztów surowców produkcyjnych. Budownictwo i Nieruchomości to najbardziej narażona branża również pod względem wskaźników niewypłacalności: wyniósł on 0,64% w 2024 roku, a prognozy na 2026 rok wskazują na 0,75% w scenariuszu bazowym i 0,82% w scenariuszu negatywnym.

Rolnictwo, Żywność i Napoje

Sektor ten wykazał najbardziej konserwatywny profil ryzyka kredytowego z ok. 68% firm w „obszarze bezpiecznym”, mimo że branża jest narażona na wiele czynników ryzyka (zmienność cen, zakłócenia w łańcuchach dostaw, sezonowość produkcji i szoki pogodowe). Pod względem wskaźników niewypłacalności sektor odnotował jeden z najniższych poziomów historycznych (0,33% w 2024 r.). Choć w latach 2026–2027 oczekuje się wzrostu liczby upadłości, utrzymają się one na poziomie poniżej średniej europejskiej.

Przetwórstwo Przemysłowe (Produkcja)

Choć rozkład ryzyka w tym sektorze był zbliżony do średniej europejskiej, wyniki operacyjne ze sprawozdań finansowych wskazują na pierwsze oznaki osłabienia. Dynamika wzrostu produkcji (+0,5% w 2024 r. wobec +3,9% dla całej UE-27) odzwierciedla coraz trudniejsze warunki operacyjne.

Oczekuje się, że wskaźniki niewypłacalności w przetwórstwie (0,38% w 2024 r.) wzrosną w 2026 roku odpowiednio do 0,48% w scenariuszu bazowym i 0,62% w scenariuszu negatywnym.

Handel

Profil ryzyka kredytowego w handlu, charakteryzujący się najniższym wskaźnikiem niewypłacalności w 2024 roku (0,29%), ulegnie pogorszeniu w 2026 roku. Prognozy przewidują wzrost wskaźnika niewypłacalności do 0,39% w scenariuszu bazowym oraz 0,51% w scenariuszu negatywnym. Sektory te prawdopodobnie ucierpią najbardziej z powodu obecnego scenariusza geopolitycznego. Wynika to z ich dużej ekspozycji na rynki międzynarodowe (zarówno jako rynki zbytu, jak i w kontekście zależności w łańcuchu dostaw) oraz wrażliwości na potencjalną presję inflacyjną, która bezpośrednio wpływa na siłę nabywczą konsumentów.

„W latach 2022–2024 sektor przetwórstwa przemysłowego w UE-27 odnotował słabe wyniki operacyjne, co było efektem nasilającej się konkurencji, stłumionego popytu krajowego, niekorzystnej polityki celnej USA oraz ograniczeń w łańcuchach dostaw. Czynniki te negatywnie wpłynęły na przychody i marże, co nałożyło się na uporczywą presję kosztową i słabość kluczowych segmentów, takich jak motoryzacja. Niedawne wydarzenia geopolityczne dodatkowo zaostrzyły te wyzwania, przyczyniając się do obniżenia globalnego wzrostu i wyższych prognoz inflacyjnych. W przypadku braku szybkiego powrotu do normalności w konflikcie na Bliskim Wschodzie, większość sektorów najbardziej eksponowanych na rynki międzynarodowe, w tym przetwórstwo przemysłowe, prawdopodobnie stanie w obliczu rosnącej presji na profil ryzyka kredytowego” – podsumował Luca D’Amico, CEO CRIF Ratings.

*¹ Zdarzenie związane z bankructwem lub niewypłacalnością zaobserwowane w horyzoncie 12 miesięcy.

*² Ponad 50 mln EUR przychodów na ujęciu statutowym w roku obrotowym 2024 lub 2023.

*³ Źródło: Skorygowane kredyty udzielone przedsiębiorstwom niefinansowym w strefie euro przez Monetarne Instytucje Finansowe z wyłączeniem Eurosystemu Banków Centralnych, Europejski Bank Centralny.