WARSZAWA|19 MAJ 2021 R.

WARSZAWA|19 MAJ 2021 R.

Trzecia fala COVID-19 nie namieszała znacząco w sektorze instytucji pożyczkowych. Kwietniowe wyniki sprzedaży pożyczek były nieznacznie gorsze niż w marcu – wartość udzielonych pożyczek w ujęciu miesięcznym spadła o 6,8 proc., a liczba o 8,3 procent. W relacji rok do roku branża odnotowuje nawet trzycyfrowe wzrosty, ale jak wynika z analizy Fundacji Rozwoju Rynku Finansowego, jest to efekt niskiej bazy z zeszłego roku, kiedy sektor znajdował się w głębokiej zapaści w związku z nadejściem pandemii oraz towarzyszącymi jej zmianami regulacyjnymi.

Efekt świąt powodem obniżenia aktywności na początku kwietnia

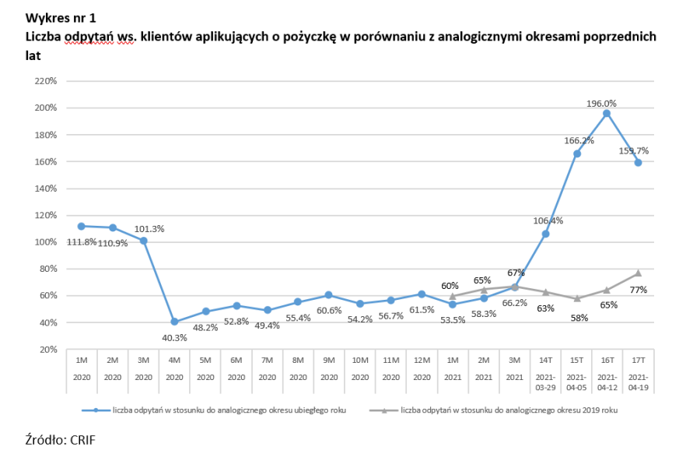

W kwietniu 2021 r. w bazie Biura Informacji Kredytowej odnotowywano średnio między 55 a 65 tys. zapytań o raport BIK, w zależności od poszczególnego tygodnia. Pierwsze dwa tygodnie kwietnia charakteryzowały się niższymi odczytami, co można wiązać z okresem świątecznym. W stosunku do ubiegłego roku odczyty wskazują na wzrosty liczby zapytań sięgające nawet 100 proc., aczkolwiek wynika to wyłącznie z niskiej bazy porównawczej – efekt ten w ocenie FRRF będzie widoczny do końca 2021 roku, przy czym będzie się systematycznie obniżał w kolejnych miesiącach.

Dane CRIF odzwierciedlają podobne zjawisko – wzrosty w stosunku do 2020 roku, ale spadki o około 1/3 w porównaniu do roku 2019. Ewentualne rozbieżności w bazach mogą wynikać z zastosowania w przypadku danych CRIF jednorodnej grupy porównawczej (tj. analiza danych zgromadzonych od instytucji pożyczkowych będących aktywnymi w całym analizowanym okresie)

Stabilizacja w sprzedaży

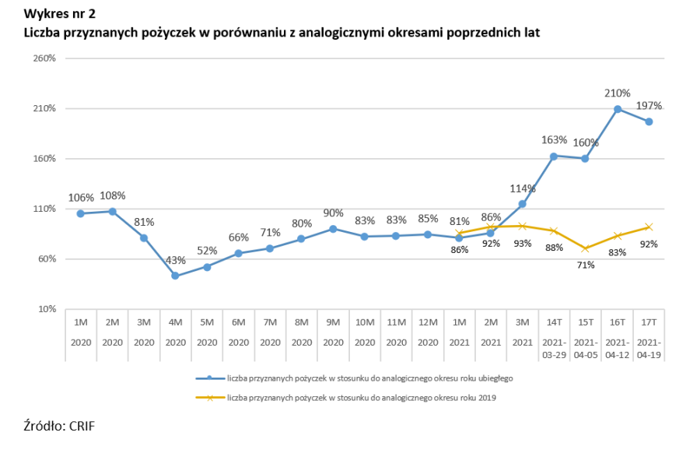

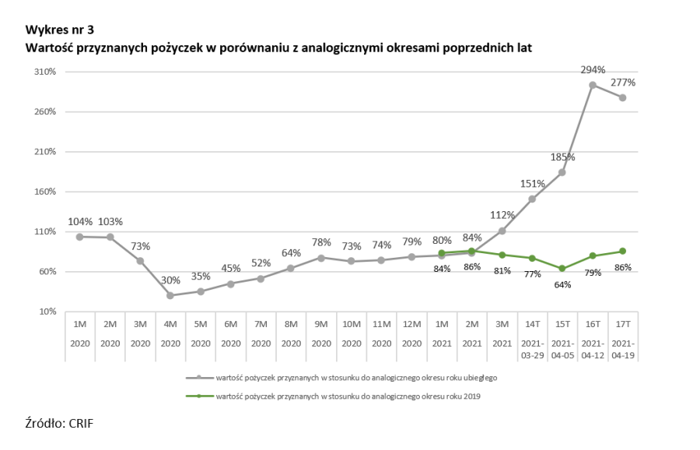

Według danych CRIF wartość udzielonych pożyczek w kwietniu spadła wobec marca o 6,8 proc., co opinii FRRF nie należy traktować jako efekt trzeciej fali zachorowań na COVID-19, której szczyt przypadł na przełomie marca i kwietnia. Gdy skorygujemy bowiem dane o liczbę dni roboczych, których w kwietniu było 21, a w marcu 23, to okaże się, że branża efektywnie udzieliła pożyczek o wartości większej o 2,1 proc. względem poprzedniego miesiąca. Dane dotyczące liczby udzielonych pożyczek prezentują się podobnie, tj. nominalnie spadły o 8,3 proc. wobec marca.

Z kolei w ujęciu rocznym w niektórych tygodniach kwietnia zanotowano wzrosty sięgające nawet 200 proc. w zakresie wartości udzielonych pożyczek i 110 proc. dla liczby udzielonych pożyczek (tydzień rozpoczynający się 12 kwietnia). Dane te należy interpretować jednak jako efekt wyłącznie statystyczny, który będzie stopniowo wygasał w kolejnych miesiącach aż do końca bieżącego roku. Z tego względu znacznie bardziej rzetelny obraz kondycji rynku prezentuje zestawienie aktualnych danych tygodniowych z danymi z analogicznych okresów 2019 roku. Według tego porównania wartość przyznanych przez branżę pożyczek zachowuje się stabilnie, choć na dużo niższym poziomie niż dwa lata temu – spadki sprzedaży pożyczek w ujęciu wartościowym wahają się w przedziale 14-36 proc. w zależności od porównywalnego okresu. Tydzień rozpoczynający się 5 kwietnia jest wyjątkiem, który wynika z przypadającego okresu świąt wielkanocnych, stąd też gorszy odczyt.

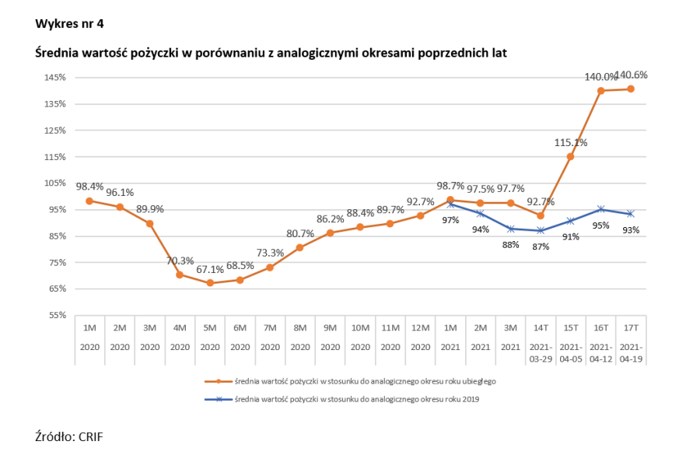

Kwiecień przyniósł nieznaczny wzrost średniej wartości pożyczki względem marca do kwoty 3189 zł. Ostatnie odczyty zachowują się stabilnie. Podobnie jak w przypadku danych dotyczących wartości udzielonych pożyczek, jak i ich liczby, także w przypadku średniej wartości pożyczki widoczny jest efekt wyjątkowo niskiej bazy roku ubiegłego. Ten efekt również będzie w kolejnych miesiącach wygasał. Porównując dane do 2019 roku, widać nieznaczną fluktuację utrzymującą się poniżej granicy 15 proc. spadku.

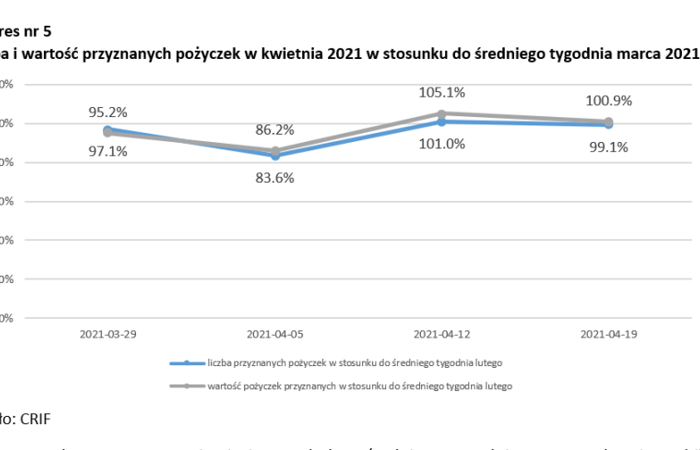

Dane sprzedażowe za ostatni miesiąc względem średniego tygodnia marca pokazują stabilizację. Jedynie w tygodniu rozpoczynającym się 5 kwietnia oba analizowane wskaźniki zanotowały zauważalnie gorsze odczyty - liczba przyznanych pożyczek była niższa o 16,4 proc. a wartość przyznanych pożyczek niższa o 13,8 proc. Jest to jednak efekt świąt wielkanocnych.

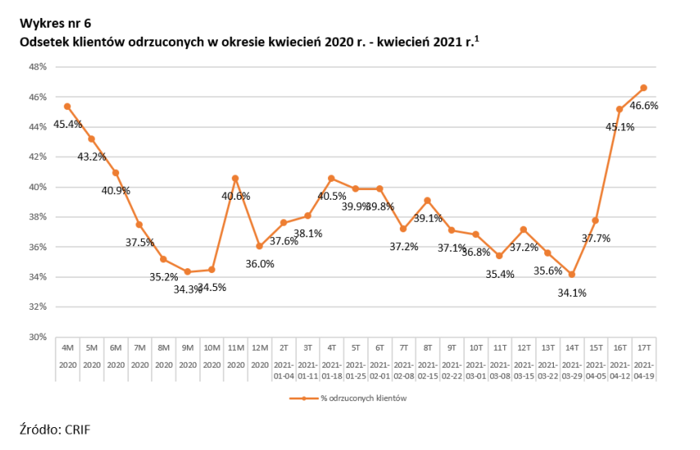

Z uwagi na model raportowania przez firmy pożyczkowe danych nt. liczby odrzucanych aplikacji o pożyczki, należy mieć na uwadze, że dane z ostatnich czterech tygodni ulegną korekcie. Z tego względu jako ostatni miarodajny odczyt należy potraktować tydzień rozpoczynający się 22 marca, który pokazuje odczyt na poziomie 35,6 proc. Wskaźnik jest więc na nieco niższym poziomie niż notowane w pierwszych tygodniach bieżącego roku oraz wykazuje tendencje spadkową, szczególnie w marcu br. co sugeruje, że trzecia fala zachorowań na COVID-19 miała pomijalny wpływ na nastawienie instytucji pożyczkowych do oceny ryzyka kredytowego.

Liczba firm bez zmian

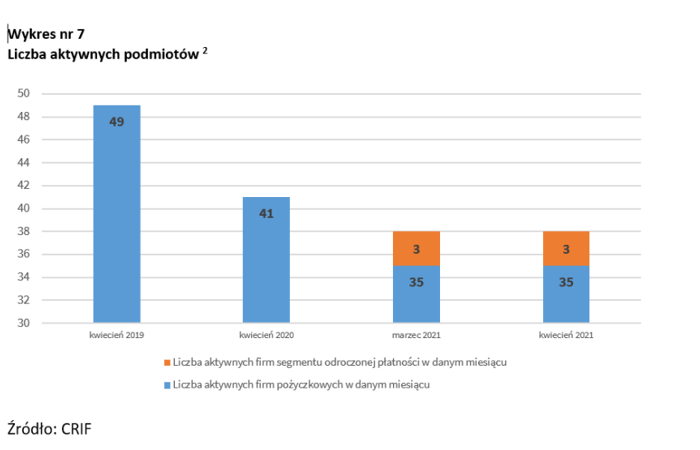

Według danych CRIF liczba aktywnych firm pożyczkowych, czyli takich, które w analizowanym okresie udzieliły choć jednej pożyczki, od początku roku utrzymuje się na takim samym poziomie, tj. 38 podmiotów, z czego 3 firmy to podmioty specjalizujące się w segmencie odroczonych płatności (BNPL – buy now, pay later), które korzystają z rozwiązania CRIF.

Podsumowanie

Trzecia fala zachorowań na COVID-19 nie wpłynęła znacząco na kondycję rynku pożyczek. Obecne odczyty wartości udzielanych pożyczek już od kilku miesięcy są stabilne, lecz utrzymują się na poziomach 14-25 proc. niższych względem 2019 roku. Od maja powinniśmy zaobserwować delikatny wzrost sprzedaży pożyczek, kiedy to rozpoczyna się proces odmrażania wielu gałęzi gospodarki, a co za tym idzie spodziewana jest odbudowa konsumpcji prywatnej.