WARSZAWA | 23 CZERWIEC 2021 R.

WARSZAWA | 23 CZERWIEC 2021 R.

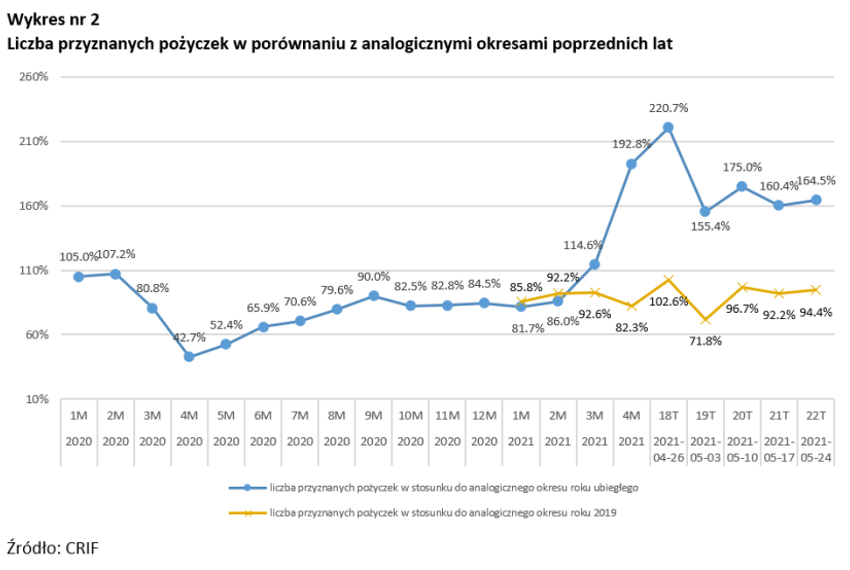

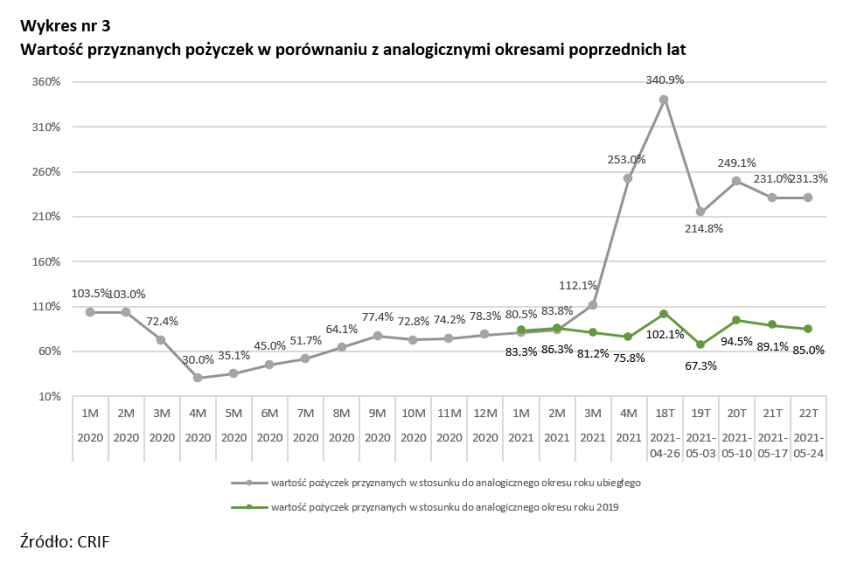

Luzowanie obostrzeń i odmrażanie kolejnych sektorów gospodarki pozytywnie wpłynęło na majowe wyniki sektora instytucji pożyczkowych. Pierwszy raz od ponad roku wartość udzielonych pożyczek zbliżyła się do poziomów osiąganych w analogicznych okresach przed pandemią. W ujęciu miesięcznym branża udzieliła o 9,1 proc. więcej pożyczek niż w kwietniu. Wartość udzielonego finansowania wzrosła o 8,7 proc. m/m.

Luzowanie obostrzeń zwiększyło zainteresowanie pożyczkami

W celu uniknięcia zaburzeń przedstawionych wniosków ze względu na zeszłoroczne głębokie załamanie na rynku spowodowane pandemią, obok prezentacji wyników za maj 2021 r. w stosunku do analogicznego okresu w zeszłym roku, w analizie zostały uwzględnione także wyniki z roku 2019.

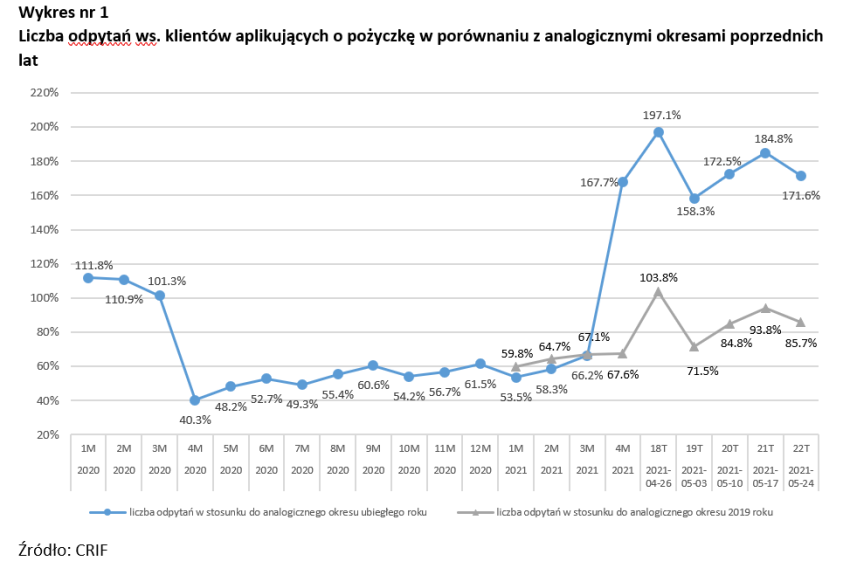

W ocenie FRRF, analiza wyników w ujęciu dwuletnim lepiej obrazuje bieżącą kondycję branży, a ta uległa w maju zauważalnej poprawie. Dane CRIF wskazują na istotny wzrost aktywności firm pożyczkowych w kwestii odpytań o raport. Warto zauważyć, że w poszczególnych tygodniach maja spadki względem 2019 roku nie przekraczają nawet 20 proc. – to pierwszy raz od wybuchu pandemii, gdy wskaźnik ten zatrzymał się na tak dobrym poziomie. Dane dot. udzielonych pożyczek stopniowo poprawiały się natomiast znacznie wcześniej.

Z poniższej analizy porównawczej należy wyłączyć tygodnie rozpoczynające się 26 kwietnia i 3 maja, gdyż z powodu przerwy majówkowej występują różnice w liczbie dni roboczych.

Wzrost sprzedaży

Dane CRIF w relacji miesiąc do miesiąca wskazują na 8,7 proc. wzrost wartości udzielonych pożyczek w maju. Warto zauważyć, że maj jest miesiącem z relatywnie małą liczbą dni roboczych, których było 19 wobec 21 w kwietniu. Biorąc pod uwagę wspomnianą różnicę, branża zanotowała wzrosty przekraczające 20 proc. m/m. Podobne tendencje widoczne są w przypadku liczby udzielonych pożyczek – wzrost nominalny o 9,1 proc. m/m i po skorygowaniu o dni robocze wzrost o 20,6 proc. wobec kwietnia. Skala przyrostu jest znacząca wobec ubiegłego roku, co wynika z wyjątkowo niskiej bazy w 2020 roku – maj w poprzednim roku był jednym z najgorszych miesięcy dla branży pod względem sprzedaży w całym pandemicznym roku. Wspomniane zjawisko prawdopodobnie będzie widoczne w danych niemal do końca bieżącego roku przy założeniu stabilizacji sprzedaży pożyczek na obecnym poziomie. Z powyższych względów, by lepiej zrozumieć obecną kondycję rynku pożyczkowego, należy porównywać bieżące dane z wynikami branży z 2019 roku. W tym ujęciu zauważalna jest poprawa w ostatnich miesiącach. Wyniki z poszczególnych tygodni maja br., pomijając efekt różnicy w liczbie dni roboczych 18. i 19. tygodnia roku (18. tydzień 2019 roku miał 3 dni robocze), tylko nieznacznie odbiegają od wyników sprzed dwóch lat. W niektórych tygodniach spadki w odniesieniu do liczby udzielonych pożyczek oraz ich wartości nie przekraczają poziomu 5 procent. Nie oznacza to jednak, że rynek pożyczkowy całkowicie wrócił do aktywności sprzed pandemii. Porównując dane za 2021 r. do średniego miesiąca 2019 r., wyniki sprzedaży za poprzedni miesiąc są o 14,3 proc. niższe w ujęciu wartościowym i o 8,3 proc. niższe w ujęciu liczbowym.

Aktywność instytucji pożyczkowych jest zatem nadal na dużo niższym poziomie.

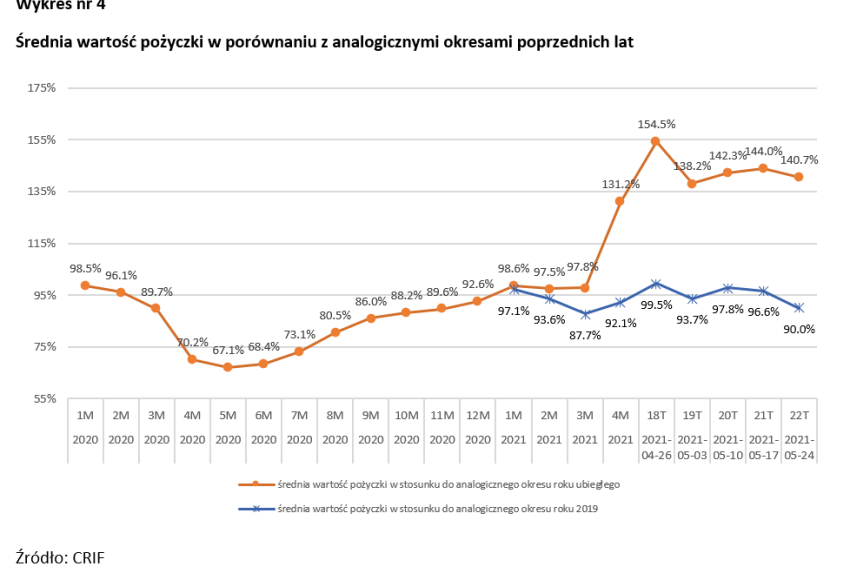

Średnia wartość udzielonej pożyczki w maju 2021 r. wyniosła 3 199 zł, co oznacza niewielki spadek wobec kwietnia - o 0,4 proc. m/m. Podobnie jak w kwietniu, tak i w maju, nie odnotowano znaczącej fluktuacji odczytów w ujęciu tygodniowym, poza ostatnim tygodniem maja (24-31 maja), kiedy wartość pojedynczej pożyczki była niższa o 10 proc. w stosunku do kwoty z maja 2019 roku. Spadek ten może być wynikiem zaostrzenia polityki kredytowej przez któregoś z większych graczy na rynku. Co do zasady, wartości są zbliżone do uzyskiwanych przez branżę przed pandemią, zaś wysokie wartości względem 2020 r. są w całości efektem statystycznym.

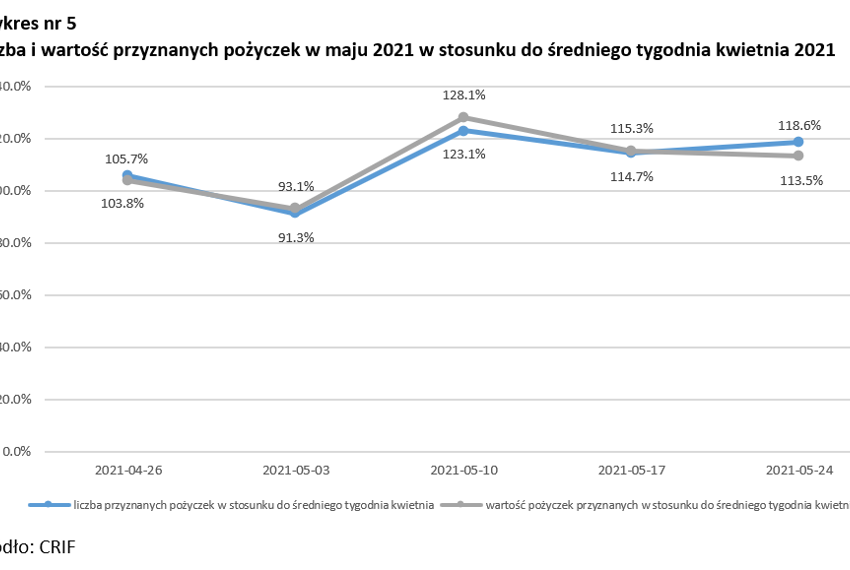

Liczba i wartość udzielonych pożyczek względem średniego tygodnia kwietnia wskazuje na silne wzrosty w relacji miesiąc do miesiąca. Słabszy tydzień rozpoczynający się 3. maja jest wynikiem krótszego tygodnia roboczego z powodu święta. Wszystkie pozostałe tygodnie mają istotnie lepsze odczyty niż średnie kwietniowe. Dobre wyniki branży w maju łączymy z luzowaniem obostrzeń epidemicznych.

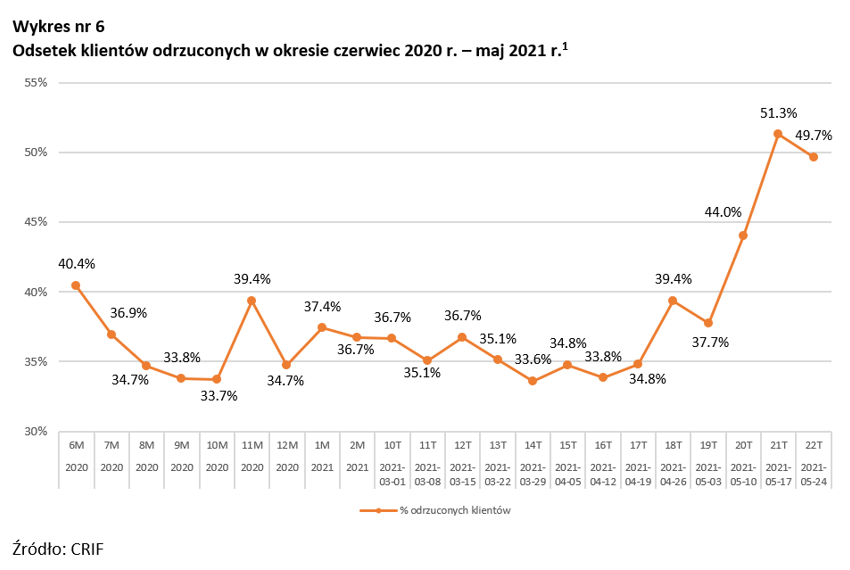

Ze względu na specyfikę raportowania spółek do CRIF dane za ostatnie tygodnie maja w zakresie odsetka klientów odrzuconych mogą ulec zmianom. W niniejszej publikacji używamy danych CRIF wg stanu na 10 czerwca 2021 r.

Z uwagi na model raportowania przez firmy pożyczkowe danych nt. liczb odrzucanych aplikacji o pożyczki, należy mieć na uwadze, ze dane ostatnich czterech tygodni ulegną korekcie. Z tego względu jako ostatni miarodajny odczyt należy potraktować tydzień rozpoczynający się 26 kwietnia, który pokazuje odczyt na poziomie 39,4 proc. Dane pokazują stabilnie zachowujące się w ostatnich miesiącach i tygodniach odczyty.

Liczba firm bez zmian

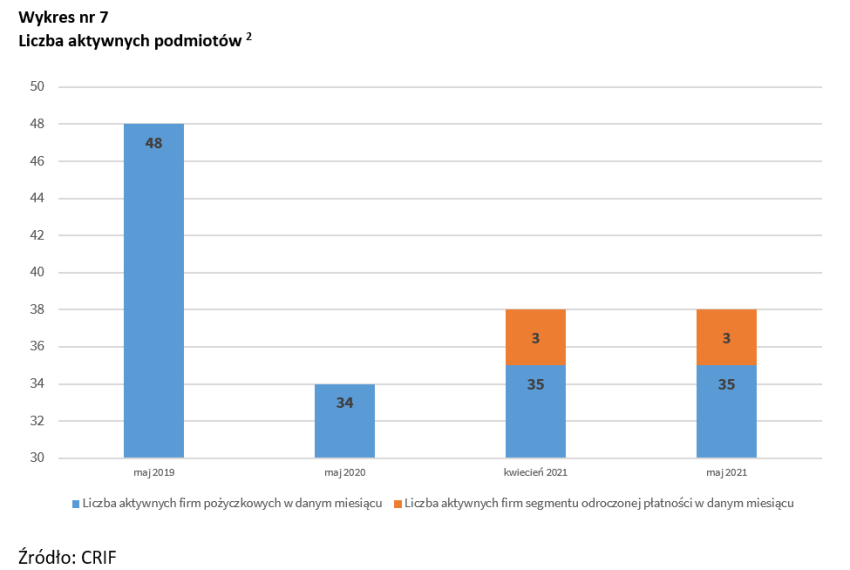

Według danych CRIF liczba aktywnych firm pożyczkowych, czyli takich, które w analizowanym okresie udzieliły choć jednej pożyczki, od początku roku utrzymuje się na takim samym poziomie, tj. 38 podmiotów, z czego 3 firmy to podmioty specjalizujące się w segmencie odroczonych płatności (BNPL – buy now, pay later), które korzystają z rozwiązania CRIF.

We wszystkich danych CRIF, gdzie dokonujemy porównania z analogicznym okresem zeszłego roku lub średnimi danymi z poprzedniego miesiąca, stosujemy jednorodną grupę porównawczą, tj. analizujemy wyłącznie grupę instytucji pożyczkowych, która była obecna w całym okresie badania, co pozwala na uniknięcie zaburzeń wniosków na skutek rozpoczęcia lub zakończenia raportowania przez instytucję pożyczkową. W przypadku tego wykresu wskazana w pierwszym zdaniu reguła nie obowiązuje.

Podsumowanie

Odmrażanie kolejnych sektorów gospodarki, a tym samym odbudowa popytu w takich segmentach gospodarki, jak handel detaliczny, turystyka czy rozrywka, pozytywnie wpłynęło na majowe wyniki sprzedaży instytucji pożyczkowych. Jednocześnie warto zauważyć, że pomimo stopniowego wygaszania anty-covidowych programów pomocowych, sytuacja na rynku pracy jest nadal stabilna, przez co problem potencjalnego „psucia się” portfela kredytowego nie zmaterializował się. Aktywność branży wciąż jednak jest niższa niż przed wybuchem pandemii, mimo delikatnych wzrostów w ostatnich miesiącach.

Opracownianie przygotowane przez Fundację Rozwoju Rynku Finansowego.